相关产品:

来源:台球直播斯诺克直播

发布时间:2024-04-29 19:32:06

详细说明/DETAILED DESCRIPTION

根据《全球钻石行业报告》,2015-2020年全球钻石毛坯产量先上升后下降,近年来产量呈下降趋势且降幅加速,期间钻石毛坯产量最高在2017年时达到了152百万克拉,到2020年仅有111百万克拉。

中国活跃的消费潜力以及丰富的矿产资源使得培育钻石在中国有较好的生长土壤,据相关机构及贝恩咨询预测,中国将变成全球上培育钻石原石市场规模占比第一的国家,预计中国培育钻石原石市场规模在2025年能达到295万克拉,占全球的比例约为80.2%。

培育钻石方面,根据独立金融分析师金尼斯基预计,2022年全球培育钻石市场规模为120亿美元,而中国培育钻石消费量为全球市场的一成,因此,以2022年平均汇率6.72折算,前瞻测算2022年中国培育钻石市场规模为80.64亿元。在此基础上,培育钻石相关公司市场占有率如下:

注:该图表数据为根据已公布培育钻石业务营收的公司2022年中报数据测算所得

根据各企业主要钻石产品的价格,目前我国钻石行业零售消费市场可分为高端。中高端以及中低端。高端市场主要有迪阿股份、莱绅通灵、LUSANT露璨以及周生生等;中高端市场主要有LightMark小白光、六福珠宝、Z diamond以及凯丽希等;中低端市场有克徕帝、金伯利钻石、谢瑞麟、VENTI梵迪等。

根据烯牛数据、IT桔子数据库,2022年我国钻石行业融资规模超38亿元,为近年来融资规模最高的一年。根本原因为力量钻石于2022年发行定增项目,募资38.91亿元计划发扩产培育钻石。2016年至2022年期间,除2017年以外,其他年份钻石行业融资活动并不活跃,融资频次较低且金额较小。根本原因为,2021年以前,以天然钻石为主流的钻石行业经过长时间的发展,行业整体进入较为成熟的阶段,货源渠道、产品价格、交易模式等均已相对固定。而2021年,随着培育钻石的爆发式发展,钻石产业出现新的增长点,处于钻石产业链上游环节的培育钻石不仅自身取得加快速度进行发展,还带动下游一批以培育钻石为原材料的新兴珠宝消费品牌崛起。

钻石行业是珠宝玉石行业中的重要分支,由于钻石自身的闪耀与美丽,是众多消费者以及珠宝设计师青睐的对象。在培育钻石广泛普及之前,我国钻石行业的主要参与者大多集中在下游零售环节,并且我国钻石行业中将钻石饰品这一单一品类的珠宝作为主营业务的上市公司较少,较为常见的是大型综合珠宝零售上市公司的业务板块中包含钻石类产品。培育钻石兴起后,我国钻石行业上游相对空缺的状态得以补全,下游也涌现一批以培育钻石为原材料的、主要营业产品为钻石饰品的上市公司。在培育钻石的带动下,我国钻石行业相关上市公司在产业链上下游均有分布。

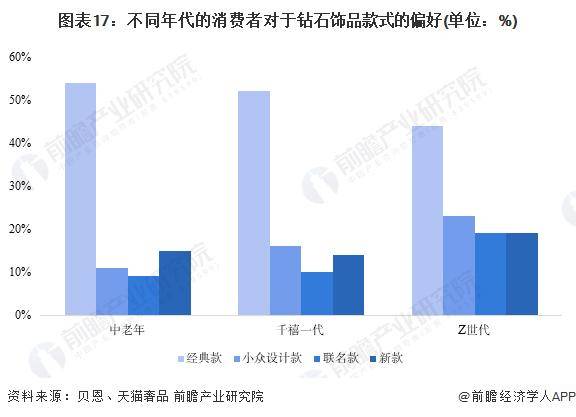

根据《2021年中国钻石饰品行业市场发展 特点及发展前途预测分析》,千禧一代是全球钻石珠宝消费的主力,该群体在国内贡献钻石珠宝零售份额的78%。根据实验室培育钻石(Millennial Consumer Research Lab Grown Diamonds)研究,千禧一代以及Z世代对于培育钻石的接受度较高,近70%的千禧一虑购买培育钻石饰品,并且除了对钻石本身的品质以外,这一代消费者还对钻石行业的透明度提出更高的要求,从而确认自己所购买的钻石是符合责任采购和可持续生产的原则的。90%的Z世代消费者认为,公司有责任应对环保和社会问题,良好的消费意识与《金伯利进程》一同推动钻石行业更规范的发展。此外,相比于中老年,千禧一代以及Z世代对于钻石款式的偏好逐渐由经典款转移至小众设计款、联名款以及新款,更追求款式个性以及创新力,而某些特定的程度上,成本更低的培育钻石可以搭载更多设计师的创意,故间接促进了培育钻石的发展。

根据Statista预测,2023年至2025年,中国培育钻石毛坯钻市场规模将由255万克拉增长至400万克拉;年复合增速为25.24%。前瞻预计,到2028年,中国培育钻石毛坯钻市场规模将达745.61万克拉。

根据上海钻石交易所发布的《中国钻石2021年鉴》,行业整体趋势可以概括为两方面,其一为数字化转型。利用互联网、区块链等手段搭建钻石溯源平台;其二为加强国际钻石贸易的纽带,通过签署协议、设立办事处等方式使得国际间钻石交易流程更加简化便捷,提升钻石贸易效率。

更多本行业研究分析详见前瞻产业研究院《中国钻石行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。返回搜狐,查看更加多

相关新闻:

- 慧博投研资讯-专业的出资研讨陈述大数据渠道-免费的研报共享渠道-慧博资讯2023-12-18

- 八月上旬必须重启矿山石材开采!河南罗山县召开矿山整治会议2023-12-18

- 视频资讯_逗游资讯中心2023-12-20

Copyright www.nitisma.com 台球直播斯诺克直播